Chegamos à última seção desta unidade, vamos resgatar o assunto da aula anterior? Muito bem, abordamos o tema sobre as considerações da relação custo x volume x lucro (CVL). Nela, vimos aspectos importantes no contexto da gestão dos custos, como as estruturas diferenciadas de preços em razão do volume, as questões do poder de competição frente às estruturas diferenciadas, as limitações quanto ao uso do ponto de equilíbrio, além dos custos controláveis, estimados e dos problemas que decorrem dos custos controláveis, lembra-se?

Então, para esta seção, as discussões estarão direcionadas para a análise de desempenho. Abordaremos em específico os fundamentos que estão intrínsecos na gestão estratégica de custos, que já vínhamos construindo ao longo das seções anteriores, assim como falaremos da análise estratégica e da análise tradicional. Ok?

Bem, começaremos nossas discussões pelos fundamentos da gestão estratégicas de custos. Segundo Shank e Govindarajan (2002), abordar a gestão estratégica de custos é analisá-la na perspectiva mais ampla em que os elementos estratégicos se mostram conscientes, visíveis e cada vez mais formais. Dados e informações gerados assumem-se como instrumentos que, posteriormente, transformam-se em estratégias pensadas no alto escalão das organizações para que se tornem vantagem competitiva.

Pois bem, para que isso ocorra, alguns princípios básicos devem ser observados como forma a viabilizar todo esse direcionamento de forças a fim de garantir maior competitividade da organização (MARTINS, 2010), que são eles:

Estes princípios serão elementos norteadores para o gestor no exercício de suas atividades na organização. Como consequência, tais fundamentos mudarão a forma de se trabalhar a gestão dos gastos nas empresas, na medida em que irá requerer um conhecimento de toda a cadeia de valor, que pressupõe da origem dos materiais sejam eles humanos, tecnológicos e financeiros, até chegar ao

consumidor final.

Assim, considerando esse cenário, já podemos lançar a seguinte questão: o que é necessário para se fazer uma análise de desempenho operacional e financeiro de um negócio? A resposta para esta questão está nos índices. É isso mesmo, para que possamos fazer análise de desempenho com este viés, primeiramente precisamos de referências que nos indiquem as características do objeto a ser

analisado, e checar seu significado.

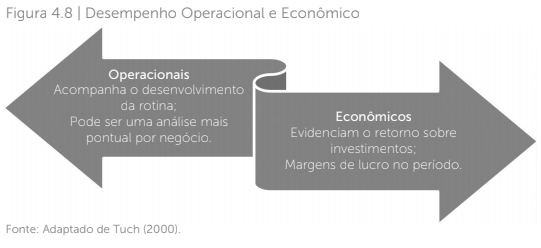

Entretanto, vamos primeiramente compreender o que vem a ser o desempenho em nosso contexto. Com a diversidade de índices que podem ser utilizados em processo de análise de avaliação, restará ao gestor delimitar o que se pretende de fato analisar no que se refere ao desempenho. Nessa perspectiva, delimitaremos o desempenho nos seguintes campos:

Pois bem, com relação ao desempenho operacional se refere ao nível de atividade da organização, pois, de certa forma, demonstram a eficiência no uso dos recursos que foram investidos na operação da empresa para viabilização do produto ou serviço. Quanto ao desempenho econômico, busca-se avaliar o sucesso que o negócio obteve na relação investimento, venda e lucro. Feitas estas considerações, avancemos para as questões sobre os índices.

Muito bem, vamos então começar pelos índices. Segundo Matarazzo (2010), conceitualmente o índice no nosso contexto de abordagem se reflete na relação de valores entre duas variáveis que levará a um valor relativo em relatórios gerenciais que propiciará a avaliação de desempenho nos negócios de uma organização.

Em linhas gerais, a popularização quanto ao uso do índice é importante, pois reflete grandezas relativas sobre o desempenho financeiro, econômico ou operacional (PAIM, 2014). Agora, vale ressaltar que os índices apresentam dados que nem sempre são tão óbvios quando nos deparamos com valores monetários financeiros ou operacionais.

Para o gestor, o fato de se utilizar índices para analisar o desempenho se torna primordial, pois é uma ferramenta que pode revelar alguns sintomas de problemas ou de sucesso, seja de maneira isolada, ou de algo mais estrutural no âmbito da organização, o que permite que se agilizem as decisões nos níveis estratégicos, táticos ou operacionais na empresa.

Neste contexto, o gestor, ao analisar o desempenho de um produto específico ou do negócio global da organização, deve ter em mente que cabe o estabelecimento de critérios nos parâmetros a serem utilizados como objeto de análise, para que não ocorra incoerências ou distorções no momento de se analisar, diagnosticar e posteriormente tomar decisões sobre os rumos que a empresa deve se direcionar.

É importante você saber que, na visão de Matarazzo (2012), os índices apresentam como característica primordial o fornecimento de uma visão ampla da situação econômica e financeira da empresa, e podemos estender isso para um olhar abrangente para as operações da organização. Entretanto, é fundamental você compreender que os índices devem ser vistos não como um fim, mas sim como um meio de propiciar condições para que se realizem análises fundamentadas, que o levarão a um ponto de partida (GARISSON et al., 2011).

Assim como ocorre na tipificação do desempenho, os índices seguem a mesma linha e podem ser assim distribuídos:

Conhecidas as tipologias de índices, podemos entendê-los como grupos, e que dentro de cada grupo poderá haver uma diversidade de índices. Neste contexto, podemos levantar a seguinte questão: os índices recebem uma nomenclatura padrão independentemente do ramo de atividade da empresa ao

qual será analisada? A resposta é: dependendo do índice, e do ramo de atividade, ele pode receber nomes diferentes. Em contrapartida, há índices que assumem uma nomenclatura padrão, independentemente da empresa ou do seu segmento.

Muito bem, comecemos abordando os índices operacionais que mensuram o grau de eficiência no tocante às atividades da empresa. Neles, verificam-se o quanto é gerado de resultado em razão dos investimentos em recursos materiais.

Cabe ressaltar a você que, nesta lógica, quanto mais se puder gerar de resultado utilizando menos recursos, será melhor para a organização.

Desses índices, podemos citar a taxa de uso da capacidade de produção, o índice de desempenho e o giro por assento ou rotatividade, no qual discorreremos sobre cada um deles.

Em qualquer atividade, muitas vezes, o gestor precisa saber qual é a taxa de uso da capacidade produtiva. Genericamente, poderíamos expressar da seguinte forma:

Esse índice tem como resultado um valor percentual, portanto relativo, entre o que se produz (ou vende) dividido pela capacidade de produção ou elaboração de produtos e serviços. Traduzindo, se você estiver analisando o desempenho de uma empresa industrial, você atribuiria o nome do índice à taxa de utilização da planta, em que o cálculo seria feito pegando-se o volume produzido dividido pela capacidade de produção.

Agora, se quisermos saber o desempenho de uma empresa em relação ao mercado concorrente, podemos expressar da seguinte forma (TUCH, 2000):

Onde:

Demanda Real: é o volume de vendas realizado pela empresa analisada;

Demanda Ideal: é o volume de vendas teórico que a empresa deveria vender em relação ao mercado, com base na sua posição (participação) de mercado.

Agora, para calcular a demanda ideal, a construção é feita da seguinte forma:

Demanda Ideal = % de participação no mercado X volume de vendas total do mercado.

Em linhas gerais, esse índice mostra o quanto a empresa está operando em relação aos seus concorrentes. Se o índice estiver abaixo de 1, significa que a empresa está operando abaixo do mercado e perdendo clientes para seus concorrentes, se estiver em 1, significa dizer que a empresa está atuando de acordo com a média de mercado; por fim, se estiver acima de 1, significa que a empresa está trabalhando acima do mercado e ganhando clientes de seus concorrentes.

Outro índice enquadrado na categoria de operacional se refere ao giro por assento, poderá ser calculado da seguinte forma:

Esse índice, segundo Tuch (2000), mostra a rotatividade do volume de pessoas para cada assento disponível no restaurante ou bar em um determinado período. Esse índice pode ser medido de forma global ou por períodos, como, por exemplo, almoço e jantar, seja no dia, no mês ou no ano. Para efeito didático, exemplificaremos os índices utilizando como referência o Hotel Natural INN, em que pontualmente serão inseridos os dados necessários para execução dos cálculos, tudo bem?

Agora, quando falamos de índices econômicos, são aqueles que têm como característica mensurar o grau de rentabilidade alcançada pela empresa em razão do resultado obtidos frente aos investimentos para obter tal benefício.

Algumas destas mensurações podem ser verificadas, das quais podemos destacar a margem bruta, a margem líquida, o retorno sobre o investimento que discutiremos sequencialmente.

I. Margem bruta que trata de um índice que revela o quanto a empresa obteve de lucro deduzindo das receitas os custos incidentes para elaboração de um produto ou serviço, cuja equação é:

Onde:

Lucro bruto se refere às receitas menos os custos variáveis

II. Margem líquida que se refere a um índice que também demonstra o quanto a empresa obteve de lucro, mas considerando a dedução das receitas todos os gastos ocorridos em um determinado período. A equação pode ser assim demonstrada:

Onde:

Lucro líquido se refere às receitas menos todos os gastos da empresa, inclusive os tributos.

III. Retorno sobre o investimento que se refere ao retorno obtido pelo proprietário pelos investimentos realizados no negócio. Também conhecido como retorno sobre o patrimônio, pode ser calculado da seguinte forma:

Onde:

Investimento se refere ao capital empregado para estruturação da empresa e viabilização do negócio.

1. Ao abordarmos a gestão estratégica de custos, em linhas gerais, estamos analisando os dados de forma mais ampla e abrangente, que assumirá um papel importante como instrumento, que subsidiará os gestores na formulação de estratégias.

Neste contexto, segundo Martins (2010), os princípios que irão reger a gestão estratégica de custos serão:

a) Métricas estatísticas e apropriação de custos somente.

b) Os custos, medidas de desempenho e gestão de investimento. Correto

c) Gestão de investimento, receitas e lucro.

d) Gestão do conhecimento, valoração e medidas de desempenho.

e) Orçamento, valoração e lucro.

2. Considerando que certa empresa possua uma fatia de participação no mercado 10%, com volume de vendas efetivo 2.500 unidades/ano, sabendo que o total é de 30.000 unidades/ano, a demanda ideal será:

a) 250 unidades.

b) 3.250 unidades.

c) 2.500 unidades.

d) 3.000 unidades. Correto

e) 500 unidades.

3. Considere que o “Centro de Laboratorial Inova” registra cerca de 3.000 diagnósticos laboratoriais, face ao número de pacientes que foram de 4.800. O número total de procedimento realizados no mercado foram de 16.400.

Sabendo que a participação no mercado da empresa é de 15%, o índice rotatividade e o índice de desempenho serão respectivamente:

a) 0,63 e 1,22. Correto

b) 0,43 e 1,32.

c) 0,22 e 1,64.

d) 0,98 e 1,00.

e) 1,01 e 0,99.

Nenhum comentário:

Postar um comentário